English

EnglishPředstavení

Mějte jasná data při rozhodování do čeho právě investovat. Vycházet z přesných hodnot a mít se o co opřít je v investicích základ. Náš model založený na principech umělé inteligence vám zjednoduší výběr akcií.

Nástroj slouží pro stavbu akciového portfolia, jehož cílem je překonat trh. Model se zaměřuje na americké indexy DJIA, SP100, SP500 a Russel 2000 a umožňuje zvolit investiční (rebalanční) horizont jako den, týden, měsíc, tři měsíce či půl roku. Model je založen na analýze makroprediktorů – v případě firem pak na analýze specifických prediktorů – a jejich následné bayesovské selekci.

Typy prediktorů

Firemně-specifické prediktory: Model používá fundamentální (firemně-specifické) prediktory a makroekonomické prediktory. Statistické veličiny firemně-specifických proměnných zahrnují momentum, statistické charakteristiky, zobchodovaný objem, indikátory technické analýzy, dividendový výplatní poměr a autoregresní faktory. Fundamentální firemně-specifické proměnné zahrnují poměrové finanční ukazatele, tržní kapitalizaci, dividendový výnos a další.

Makro-prediktory: Yahoo indexy, výnosy akciových indexů, realizovaná volatilita, indexy dluhopisového trhu, míry finanční aktivity, bankovní ukazatele, měnová data, zaměstnanost, domácí produkt, mezinárodní obchod a další.

Metody

Cílem je vyvinout model, který odhaduje normalizovaný výnos sledované akcie. Model obsahuje devět dílčích modelů, které jsou odhadovány pomocí kros-sekční analýzy na datasetu velikost NxT a testovány pomocí ridge regrese, elastic net regrese, dopředných neuronových sítí s kontinuálním výstupem, elastic net logistickou regresí a dopřednými neuronovými sítěmi s binárním výstupem.

Výsledky

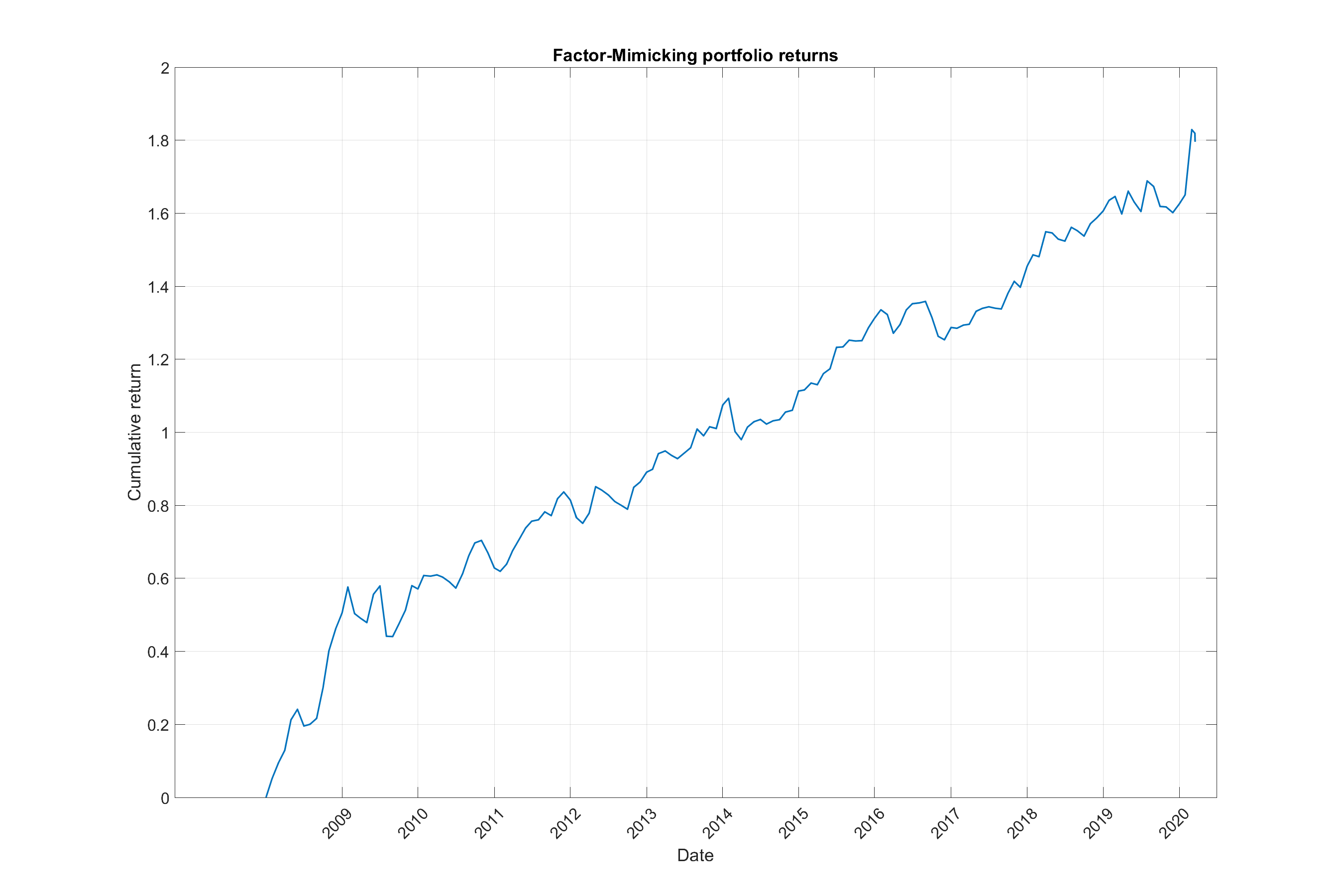

Průměrný přepočtený roční výnos dosahuje výše 17.69 %, zatímco maximální pokles hodnoty aktiv dosahuje výše -13.72 % v testovaném období 2008 – 2020. Výběr statisticky významných proměnných a testování je tzv. „full-sample“, takže nedochází k přetrénování modelu.

Shrnutí

Výsledky ukazují vyšší výnosovou míru než v porovnání s benchmarky (akciové indexy DJIA a S&P500). Aktuálně je model vylepšován prostřednictvím bayesiánské selekce statistických významných prediktorů (s očekávaným pozitivním výnosem).

Využití v praxi

Stockpicking Model doporučuje nejvhodnější akcie pro sestavení long&short portfolia. V našem vlastním portfoliu držíme v pozici Long (spekulujeme na růst) vždy 20 akcií, u kterých předpokládáme největší růst, a 20 akcií v pozici Short (spekulujeme na pokles), u kterých očekáváme největší pokles. Nižší počet akcií v rámci testování dosahoval vyšší výkonnosti, ale zároveň větších propadů, a naopak. 40 akcií bylo proto zvoleno jako ideální portfolio.

Long pozice kupujeme za přibližně 750 USD (tedy pokud například akcie Apple Inc. [AAPL] stojí 351 USD, kupujeme 2 akcie za 702 USD), Short pozice za přibližně 500 USD. Portfolio rebalancujeme vždy jednou měsíčně. Vybíráme z indexu S&P 100, zahrnujícího akcie 100 největších na burze obchodovaných podniků v USA.

Výkonnost v reálném provozu představujeme v tabulce. Za první měsíc ostrého provozu jsme dosáhli 5 % zhodnocení.

Vyloučení odpovědnosti

Model byl vyvinut společností CCF RESEARCH, a.s., ve spolupráci s Mendelovou univerzitou v Brně a Vysokou školou ekonomickou v Praze.

Uživatelům dáváme k dispozici analytický report, jakožto výstup vyvíjeného software pro analytiky na kapitálových trzích. V žádném případě se nejedná o investiční doporučení. Neposkytujeme žádné finanční služby. Bezplatně jsou výstupy poskytovány z důvodu ověření zájmu o tento typ služby a další vývoj uživatelsky přívětivějších aplikací v oblasti nástrojů pro koncové uživatele typu B2C.

Výkonnost portfolia dle provedeného backtestu

Graf je linearizovaný. To znamená, že jsou vybírány všechny zisky a dále je investován pouze počáteční kapitál.